Die Voraussetzung, um eine Zukunft realistisch planen zu können, ist die Analyse der Ist-Situation. Auch bei finanziellen Entscheidungen ist es enorm wichtig, die aktuelle Lage zu kennen. Ein Haushaltsbuch (schriftlich, digital (Excel/App)) ist dafür die beste Lösung.

Immer wieder bemerke ich, dass die meisten Menschen keinerlei Überblick über ihre finanzielle Situation besitzen. Dabei ist das die Grundvoraussetzung für jede anstehende Planung bzw. Verbesserung der finanziellen Gegebenheiten. Man kann sich schwer realistische Ziele stecken, wenn man nicht die tatsächliche Ausgangslage kennt. Speziell beim Thema Finanzen kann das sehr umfangreich werden und man verliert schnell den Überblick. Abhilfe schafft dabei ein Haushaltsbuch, denn nur so erkennt man detailliert, wohin das Geld eigentlich fließt.

Wobei dir ein Haushaltsbuch hilft

Ein Haushaltsbuch ist sehr wichtig, um den aktuellen Ist-Zustand zu erkennen und die Entwicklung Deiner Finanzsituation zu beleuchten. Dabei ist es von hoher Bedeutung, dass alle Einnahmen und Ausgaben präzise erfasst und ausgewertet werden. Klingt erst mal recht umfangreich und komplex – mit den richtigen Routinen und Hilfsmitteln ist das aber überhaupt kein Problem. Unser 6-Schritte-Plan wird dir zeigen, wie du zu deinem eigenen Haushaltsbuch kommst.

Ein wesentlicher – wenn nicht sogar der wichtigste – Punkt bei der Finanzplanung ist nämlich die exakte Erfassung aller Informationen. Du wirst erstaunt sein, für was und in welcher Höhe du dein Geld ausgibst!

Die Budgetkontrolle spielt dabei eine ebenso wichtige Rolle, wie die Vorplanung und Analyse von Finanzentscheidungen und Investitionen.

Warum du ein Haushaltsbuch benötigst, erfährst du durch die folgenden Fragen.

Kannst du alle diese Fragen präzise beantworten?

- Welche Einnahmequellen besitze ich und mit welchen festen Werten kann ich jeden Monat rechnen?

- Wie hoch sind meine monatlichen fixen Ausgaben für Versicherungen, Verträge, etc.?

- Welche Posten sind meine größten variablen Ausgaben im Monat?

- Wie viel gebe ich monatlich für Lebensmittel aus?

- Was benötige ich monatlich für Freizeitaktivitäten?

- Welchen Überschuss/Verlust habe ich am Monatsende, wenn ich alle Ausgaben von den Einnahmen abziehe?

Die erste Frage ist noch recht einfach. Auch die zweite Frage kann von manchen Personen noch beantwortet werden. Die Beantwortung der anderen Fragen ist im Normalfall nur noch mit einem Haushaltsbuch möglich.

Was genau erfasse ich mit einem Haushaltsbuch?

Prinzipiell werden in einem Haushaltsbuch alle Einnahmen und Ausgaben fortlaufend notiert. Speziell die fixen Punkte sind hierbei, im Normalfall, monatlich vorab bestimmbar und liefern uns den für variable Kosten vorgegebenen Budgetrahmen.

Einnahmen

Hierzu zählen alle Bereiche, die monatlich Geld in unsere Kassen fließen lassen. Beispielsweise sind das die folgenden fixen Positionen:

- Gehalt

- Kindergeld

- Mieteinnahmen

- Zuschüsse

- …

Selbstverständlich gibt es auch unvorhergesehene (bzw. nicht klar planbare Einnahmen), die notiert werden müssen, sobald sie uns erreichen:

- Geldgeschenke

- Gewinne

- Rückerstattungen

- …

Ausgaben

Ebenso wie bei den Einnahmen werden auch hier die fest bestimmbaren Kosten notiert:

- Miete

- Strom

- Telefon

- Versicherung

- GEZ

- …

Den größten Aufwand hinsichtlich der Pflege erzeugen üblicherweise die variablen Ausgaben, welche beispielsweise aus folgenden Punkten bestehen können:

- Lebensmittel

- Restaurantbesuche

- Kleidung

- Kino, Theater

- Technik

- Verkehrsmittel

- …

Die 6 Schritte zum eigenen Haushaltsbuch

Nummer 1: Digital oder Schriftlich?

Als erstes muss man entscheiden, ob man sein Haushaltsbuch schriftlich, also mit einem echten Buch, führen möchte. Hierfür kann man zum Beispiel einfach ein Notizbuch oder eine vorgefertigte Buchvariante (Beispiel bei Amazon) verwenden.

Entscheidet man sich für eine digitale Variante, sollte man sich darüber klar werden, ob man eine App (Money Pro – Meine Empfehlung) oder eigene bzw. vorgefertigte Excel-Tabelle verwenden möchte.

Mein Favorit ist hier ganz klar die Nutzung einer Smartphone-App. Man hat sie immer dabei und kann somit Einahmen und Ausgaben in Echtzeit in das eigene Haushaltsbuch überführen. Außerdem spielt der optische Aspekte eine Rolle, denn was Spaß macht, benutzt man auch gerne und regelmäßig.

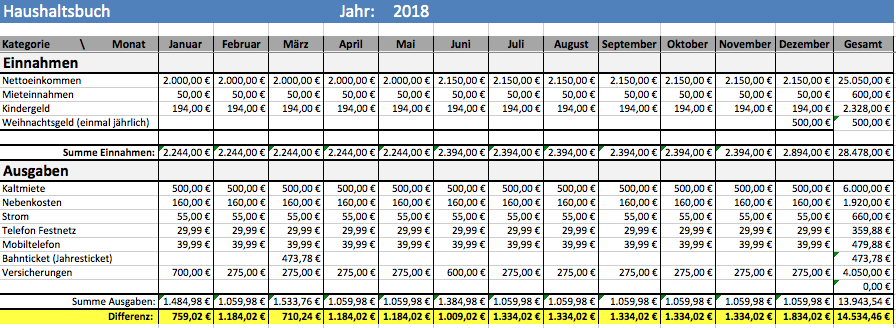

Nummer 2: Erfasse alle monatlichen/jährlichen fixen Einnahmen

Nimm dir einen Moment und erfasse alle Einnahmen, die du fest einplanen kannst. Wie oben bereits erwähnt zum Beispiel das Nettoeinkommen, Mieteinnahmen etc. Streng genommen, bewegen wir uns hier dann bei einem Haushaltsplan, da wir ja bereits in die Zukunft „planen“. Für mich gehen Haushaltsbuch und Haushaltsplan aber immer Hand in Hand, denn das eine macht nur mit dem anderen so richtig Sinn.

Das könnte dann zum Beispiel so aussehen:

Wir erhalten jeden Monat ein Netto-Gehalt von 2000 Euro. Im Juni steht bereits ein Gehaltssprung fest, daher wissen wir sicher, dass es ab da 2150 Euro geben wird. (Wichtig: Nur feststehende Sachen werden auch wirklich notiert. Wenn eine Gehaltserhöhung noch nicht klar ist, gehen wir solange vom aktuellen Stand aus).

Weiterhin erhalten wir monatlich Mieteinnahmen von einem Stellplatz, welchen wir vermieten. Auch das monatliche Kindergeld ist planbar. Im Dezember erhalten wir immer eine einmalige, jährliche Zahlung von Weihnachtsgeld in Höhe von 500 Euro.

Diese Übersicht verändert sich nicht so oft und sollte daher zumindest in regelmäßigen Abständen geprüft und ggf. aktualisiert werden.

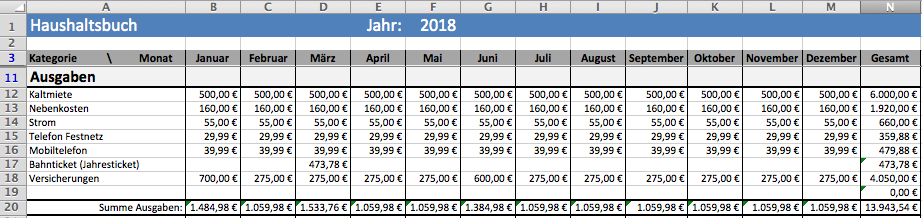

Nummer 3: Erfasse alle monatlichen/jährlichen fixen Ausgaben

Als nächstes wird der gleiche Vorgang für unsere Ausgaben durchgeführt.

Auch hier ein Beispiel:

Die Positionen Kaltmiete, Nebenkosten, Strom, sowie Telefon und Festnetz sind immer exakt gleich und können daher vorausgeplant werden. (Nachzahlungen/Rückerstattungen bei den Nebenkosten sind zum Beispiel dynamische, nicht vorhersehbare Positionen und werden daher erst dann eingeplant, wenn sie uns bekannt werden – siehe Punkt 5)

Das Jahresticket für die Bahn fällt nur einmal jährlich im März an.

Die Versicherungen kann man, wie im Beispiel unten vereinfacht dargestellt, zusammenfassen. Wir haben monatlich feste Versicherungsausgaben von 275 Euro. Im Januar kommen einmal jährlich 425 Euro für die Autoversicherung hinzu. Das gleiche passiert nochmals im Juni für unsere Lebensversicherung in Höhe von 325 Euro. Ich persönlich empfehle allerdings, solche Dinge möglichst detailliert darzustellen. Also für jede Versicherung eine einzelne Zeile. Das erhöht vor allem die Nachvollziehbarkeit und macht Einsparpotentiale leichter erkennbar.

Nummer 4: Welchen Budgetrahmen habe ich monatlich?

Hat man die Aufstellungen aus Punkt 2 und 3 durchgeführt, erhält man seinen monatlichen bzw. jährlichen Budgetrahmen (gelb markierte Zeile), den man für alle weiteren Ausgaben nutzen kann – vorausgesetzt er ist positiv. Verwendet man mehr Geld, als man zur Verfügung hat, wird man früher oder später bankrott sein. Verwendet man weniger, bezeichnet man das als Sparrate, die man in Anlagen investieren könnte/sollte.

In unserem konkreten Beispiel sieht das so aus:

Wir haben also – unter den aktuell gegebenen Umständen – einen jährlichen Überschuss von 14.534,46 Euro. Im Durchschnitt haben wir also pro Monat 1211,20 Euro für alle sonstigen anfallenden Aufwände zur Verfügung.

Hinweis: Wenn unser Budget an diesem Punkt bereits negativ ist, haben wir im Verhältnis zu unseren Einnahmen deutlich zu hohe Kosten und sollten schleunigst prüfen, woran das liegt bzw. was man daran verändern kann.

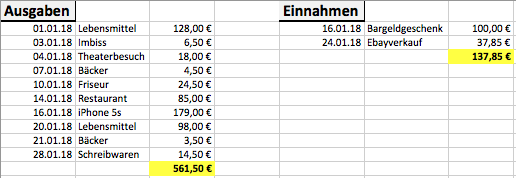

Nummer 5: Erfasse alle weiteren Einnahmen und Ausgaben fortlaufend über den Monat

Nachdem du nun einen realistischen Überblick über dein monatliches Budget hast, solltest du für min. 2-3 Monate die variablen Einnahmen und Ausgaben erfassen, die täglich anfallen. Ich persönlich mache das fortlaufend, ohne Zeiteingrenzung, da ich somit sehr schön einen Verlauf über mehrere Monate oder sogar Jahre erkennen kann. Viele Menschen möchten das aber nicht ständig tun – dann sollte man, um eine ordentliche Datenbasis zu haben, zumindest für einen festen Zeitraum die Erhebung vornehmen und ggf. jährlich oder bei ändernder Lebenssituation eine erneute Aufzeichnung durchführen.

Ich persönliche aktualisiere mein Haushaltsbuch immer sofort, spätestens am Abend, da ich die Daten so direkt in die Money Pro-App eintrage und somit nichts vergessen kann. Andere sammeln Kassenzettel und übertragen diese wöchentlich/monatlich in ihr Haushaltsbuch. Egal für welchen Weg du dich hier entscheidest, er muss zum Schluss alle Einnahmen und Ausgaben konkret erfassen. Oft werden Kleinigkeiten wie der schnelle Kaffee vom Bäcker vergessen, welcher aber bei einer gewissen Regelmäßigkeit einen überraschend hohen Anteil an den Ausgaben ausmachen kann. Aus eigener Erfahrung weiß ich, dass man auf diese Weise sehr schnell eine Menge an Punkten vergessen kann. Bau dir also eine Routine auf, die du gut in deinen Alltag integrieren kannst, ohne etwas zu vergessen.

Das kann dann vereinfacht so aussehen:

Wir haben also neben den fixen Kosten im Januar 561,50 Euro ausgegeben. Zusätzlich haben wir 137,85 Euro eingenommen.

Nummer 6: Monatsanalyse

Das macht also, wenn man den Monat Januar komplett betrachtet (fixe + variable Kosten) folgende Endrechnung:

Summe Einnahmen: 2244,00 Euro (fix) + 137,85 Euro (variabel) = 2381,85 Euro

Summe Ausgaben: 1484,98 (fix) + 561,50 Euro (variabel) = 2046,48 Euro

Gesamt: Im Januar haben wir also einen Überschuss in Höhe von 335,37 Euro (Einnahmen abzüglich Ausgaben) erwirtschaftet.

Diese Summe fließt als positiver Wert in unseren Vermögensbestand und kann dort – im Optimalfall – für Sparpläne und Investitionen verwendet werden.

Ergebnis und Folgeschritte

Nachdem wir nun unser eigenes Haushaltsbuch erstellt und damit unsere Ist-Situation analysiert haben, gilt es natürlich aus den Ergebnissen die richtigen Ziele zu formulieren.

Das aus meiner Sicht wichtigste Ziel ist dabei: Erwirtschafte, zumindest auf das gesamte Jahr gesehen, immer einen positiven Überschuss!

Konkret heißt das:

Wenn du mehr Ausgaben als Einnahmen hast, gilt es zu analysieren, was man daran optimieren kann. Was sind deine größten Aufwandspositionen? Müssen wirklich alle Ausgaben in der Form getätigt werden oder habe ich verschiedene Einsparpotentiale, zum Beispiel bei Versicherungen oder Ausgaben für Dinge, die unnötig Kosten erzeugen (zum Beispiel der tägliche Kaffee beim Bäcker).

Diese Analyse sollte man selbstverständlich auch durchführen, wenn man einen positiven Überschuss hat. Wo kann ich also Potentiale erkennen, um einen noch höheren Ertrag am Monatsende zu erwirtschaften? Hierbei kommt man dann vom Haushaltsbuch zum Haushaltsplan. Mit diesem kann man sich feste Budgets pro Kategorie setzen und prüfen, ob man diese monatlich einhält.

Wenn du dein eigenes Haushaltsbuch anhand dieser 6 Schritte erstellst, erhälst du als Ergebnis eine realistische Einschätzung deiner Finanzsituation, auf der du aufbauend entscheiden kannst, ob und wie du Investitionen in der Zukunft vornimmst.

Gut gemachter Artikel.

Vielen Dank!

Sehr schöne Gliederung der Grundlagen für jeden Sparer!

Wer niemals seinen Cashflow auf ‚Papier‘ gesehen hat, der wird auch nie ein Gefühl für Geld entwickeln.

Ich kann hier aus eigener Erfahrung noch ergänzen, dass ein Tortendiagramm in einem Excel-Haushaltsbuch Wunder bewirkt. Wenn man zum ersten Mal sieht, dass die ‚Das gönn ich mir mal‘-Ausgaben ein 30%-Stück des Kuchens ausmachen, dann wird es viel leichter sich zu zügeln. Es ist auch ungemein motivierend wenn man den ansteigenden Sparbetrag sich über Monate oder Jahre visualisiert.

Auch für Personen die immer knapp bei Kasse sind oder mit roten Zahlen kämpfen ist dieser Artikel eine unglaubliche Chance. Dank solch einer Aufstellung sieht man sehr schnell wie man aus dem Minus am Ende des Monats wenigstens bis auf eine schwarze Null kommt. Dabei unbedingt auch daran denken, die Zinsen von Krediten als Ausgaben aufzulisten (am Besten als gesonderte Rubrik). Dann braucht es keinen Peter Zwegert um Einsparpotentiale zu entdecken.

Wer diese ersten Schritte beherzigt, der kann wirklich stolz auf sich sein.

Vielen Dank für den tollen Artikel! Ich freue mich schon auf viele weitere Blogbeiträge.

Vielen Dank für Dein tolles Feedback und die Hinweise. Werde ich auf jeden Fall in weiteren Beiträgen verwerten.